Buscar por:

GOIAS.GOV.BR

Ir para conteúdo

1

Ir para menu

2

Ir para busca

3

Ir para rodapé

4

A-

A

A+

Alto contraste

Acessibilidade

Mapa do site

Buscar por:

A JUCEG

Notícias

Carta de serviços

Acesso Rápido

Orientações e Modelos

Como montar o seu processo

Tabela de Preços - DARE (Estadual)

Validar Documentos

Formulários e Modelos

Livros Mercantis

Reativação de Empresas

Leiloeiros

Tradutores

Documentos Roubados

Incubacoop

Cartilha para o Empreendedor - Licenciamento facilitado do Corpo de Bombeiros Militar

Relatório da Gestão 2019-2022

Atendimento

Unidades de Atendimento

SIC – Serviço de Informação ao Cidadão

JUCEG EXPRESSO

Ouvidoria

Atos Decisórios

Atos da Corregedoria

Atos da Presidência

Atos do Vocalato

Decisões Singulares e Colegiadas

Editais

Licitações JUCEG

Portarias – JUCEG

Legislações

Constituição Federal/88

Código Civil

LEI Nº 8.934/94

LEI Complementar Nº 123/06, (Lei Geral da Micro e Pequena Empresa)

LEI Complementar Nº 147/14

LEI Nº 5.764 (Cooperativas)

LEI Nº 6.404 (Sociedades por Ações)

Decreto Nº 1800/96

Instruções Normativas DREI

Acesso a Informação

Consultar Processo

Fale conosco

A JUCEG

Notícias

Carta de serviços

Acesso Rápido

Back

Orientações e Modelos

Back

Como montar o seu processo

Tabela de Preços - DARE (Estadual)

Validar Documentos

Formulários e Modelos

Livros Mercantis

Reativação de Empresas

Leiloeiros

Tradutores

Documentos Roubados

Incubacoop

Cartilha para o Empreendedor - Licenciamento facilitado do Corpo de Bombeiros Militar

Relatório da Gestão 2019-2022

Atendimento

Back

Unidades de Atendimento

SIC – Serviço de Informação ao Cidadão

JUCEG EXPRESSO

Ouvidoria

Atos Decisórios

Back

Atos da Corregedoria

Atos da Presidência

Atos do Vocalato

Decisões Singulares e Colegiadas

Editais

Licitações JUCEG

Portarias – JUCEG

Legislações

Back

Constituição Federal/88

Código Civil

LEI Nº 8.934/94

LEI Complementar Nº 123/06, (Lei Geral da Micro e Pequena Empresa)

LEI Complementar Nº 147/14

LEI Nº 5.764 (Cooperativas)

LEI Nº 6.404 (Sociedades por Ações)

Decreto Nº 1800/96

Instruções Normativas DREI

Acesso a Informação

Consultar Processo

Fale conosco

Acesso rápido a serviços

Alterar dados meramente cadastrais

Emitir Certidão de Inteiro Teor (Cópias de documentos que foram Arquivados)

Atualizar Cadastro de Micro Empreendedor Individual - MEI

Autenticar livros digitais contábeis ou societários

Bloquear ou Desbloquear CPF

Corrigir Inconsistências Cadastrais de Empresas no banco de dados da Juceg

Disponibilizar Consulta a Documentos por Ato Arquivado

Disponibilizar informação sobre participação em empresas

Não entrou o que precisa?

Ver Todos os Serviços

Últimas notícias

Diretoria da Redesim discute projeto de integração em Jussara

19 de abril de 2024

A diretoria da Redesim, representada pelo diretor Sergio Floriano Lemos e pelo gerente José Oscar Alves, esteve, nesta quinta-feira (18), no município de Jussara, para discussão do projeto de integração...

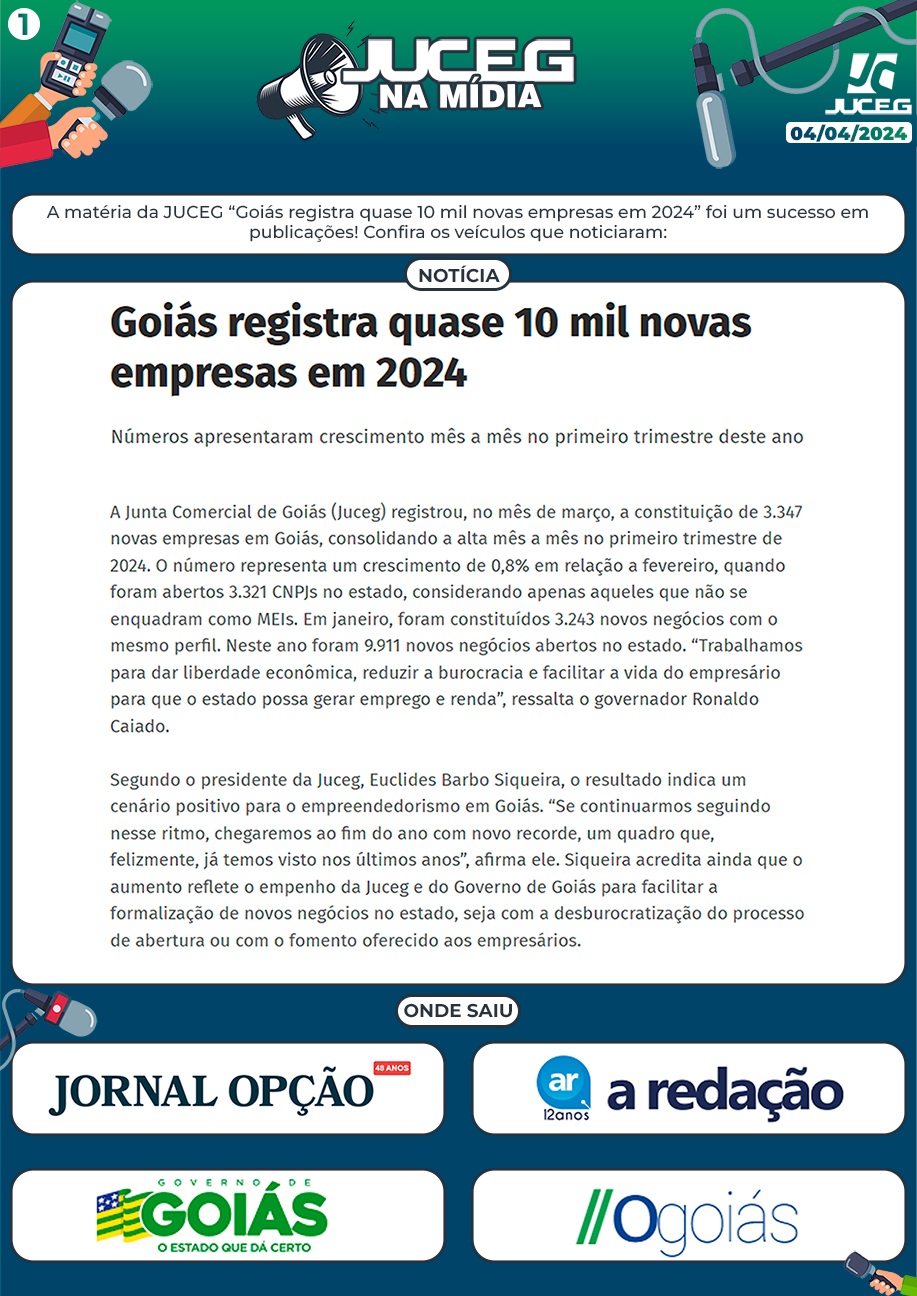

Juceg na Mídia!

10 de abril de 2024

Goiás registra quase 10 mil novas empresas em 2024

3 de abril de 2024

Projeto do Poder Judiciário facilita mediação de conflitos envolvendo empresas

2 de abril de 2024

As assistentes do Núcleo Permanente de Métodos Consensuais de Soluções de Conflitos (Nupemec) do Tribunal...

Diretoria da Redesim discute projeto de integração em Anápolis

2 de abril de 2024

A diretoria da Redesim, representada pelo diretor Sergio Floriano Lemos e pelo gerente José Oscar...

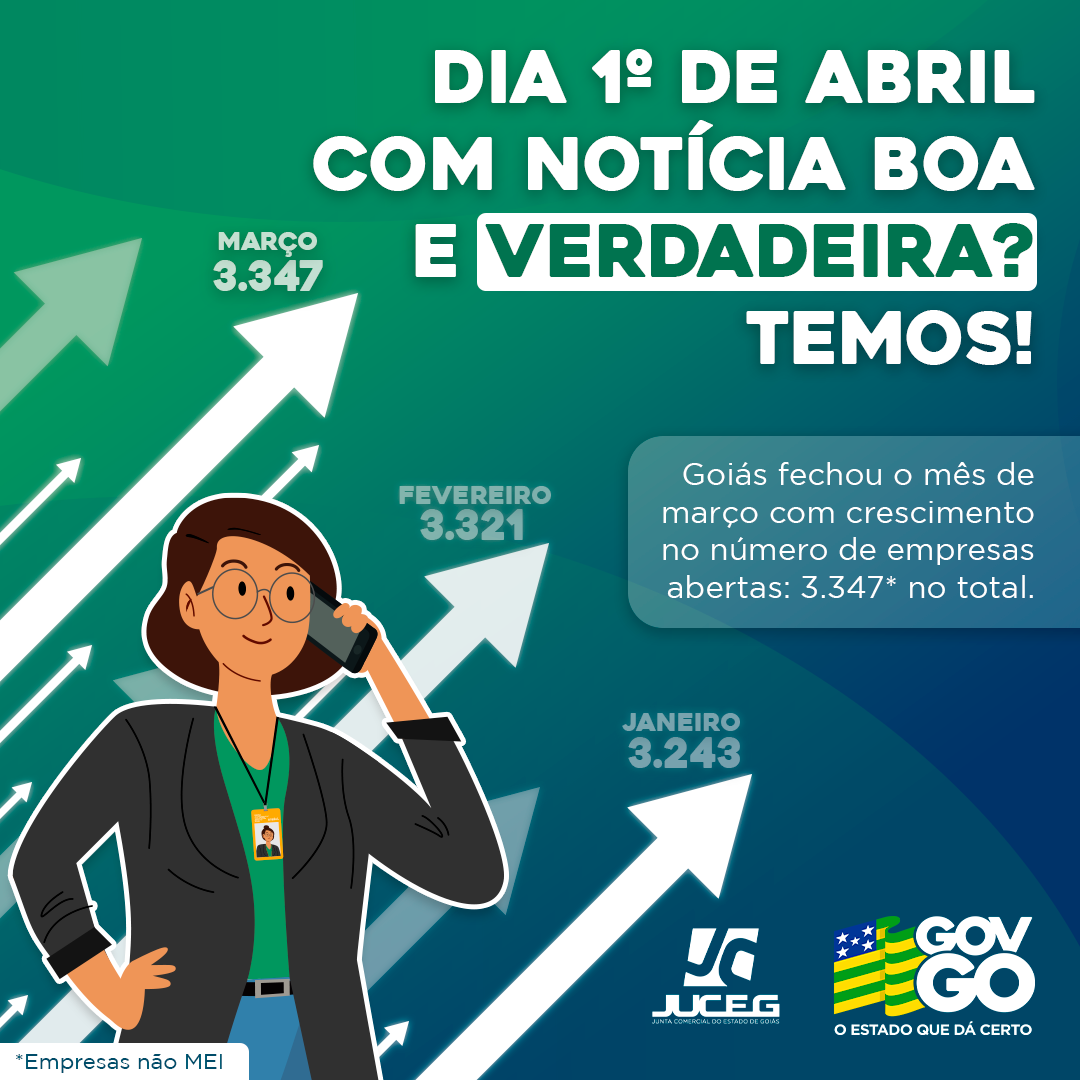

Março mantém alta em número de empresas abertas

1 de abril de 2024

Isso mesmo! Os fatos são maiores que qualquer mentira contada nessa data. A verdade é...

31/03 – Domingo de Páscoa!

31 de março de 2024

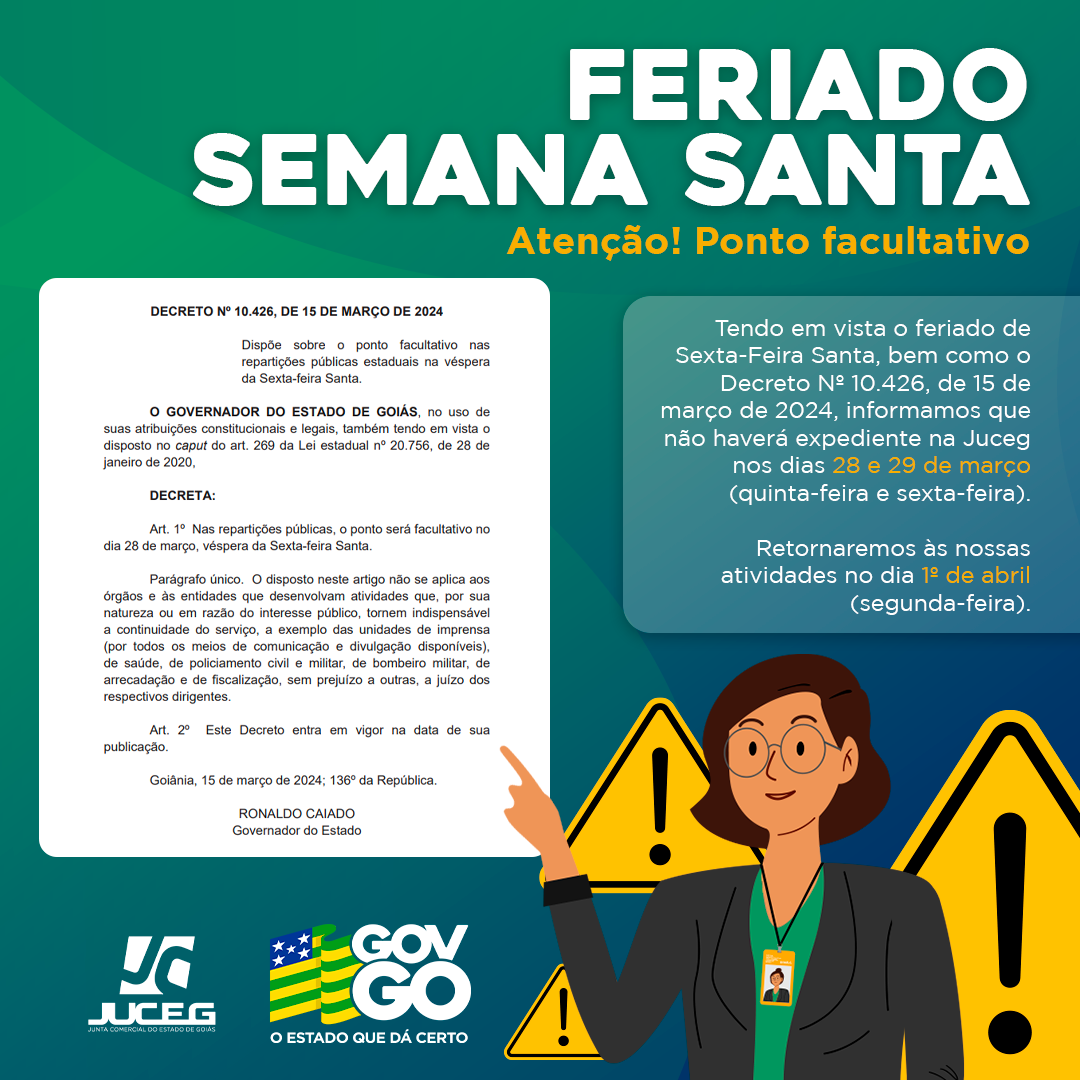

Expediente alterado durante feriado

27 de março de 2024

Reunião nacional de Juntas Comerciais

26 de março de 2024

TODAS AS NOTÍCIAS

banner10

banner_LTDA

banner-comece-certo-final2

Governo na palma da mão

Pular para o conteúdo

Barra de Ferramentas Aberta

Ferramentas de Acessibilidade

Ferramentas de Acessibilidade

Aumentar o Texto

Aumentar o Texto

Diminuir o Texto

Diminuir o Texto

Escala de Cinza

Escala de Cinza

Alto Contraste

Alto Contraste

Contraste Negativo

Contraste Negativo

Luz de Cor de Fundo

Luz de Cor de Fundo

Links Sublinhados

Links Sublinhados

Fonte Legível

Fonte Legível

Reiniciar

Reiniciar